VIE架构最开始运用是为了规避国内监管对外资准入的限制,现在主要运用于企业实现海外上市融资。VIE架构虽然运用已久,但目前的我国法律并未对VIE架构做出定性。

一、如何搭建VIE架构?

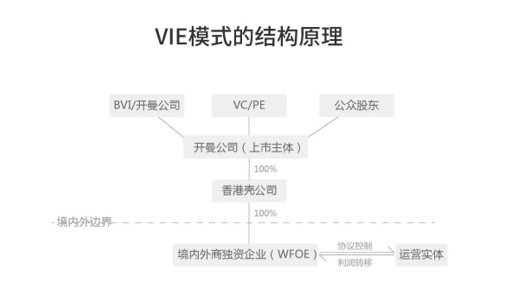

在BVI或者开曼群岛注册离岸公司,该离岸公司与境内上市实体公司签订一系列协议,将境内实体公司绝大部分利益转移到离岸公司,并通过协议控制境内实体公司的所有权。

常见的VIE架构一般分为境内和境外两个部分:就境外架构而言,一般由创始人在开曼或英属维尔京群岛设立拟上市主体。随后,由该拟上市主体在境外(通常是香港)设立全资子公司,再由该香港子公司在境内设立一家外商独资企业(“WFOE”),至此完成VIE股权控制架构的搭建。就境内架构而言,通常由创始人作为股东设立一家内资企业作为境内运营实体(“VIE公司”),随后通过WFOE与VIE公司及其股东之间签署的一系列协议,使境外拟上市主体能够实现对VIE公司的控制,并达到合并报表的目的。

注释:

1、BVI——英属维尔京群岛,在BVI层面转让股权所得,基本不用缴纳任何税收

2、Cayman——开曼群岛,著名的离岸金融中心和“避税天堂”

为什么选择在香港设立子公司?

大陆和香港之间有关避免双重征税的安排规定,对香港公司来源于中国境内的符合规定的股息所得可以按5%的税率来征收预提所得税,比其他法域适用的10%或20%税率更优。

二、协议控制下的境内交易,关于相关性与合理性的检视

发票VIE协议控制税务可行性的前提是境内运营实体向WFOE支付的各类费用可作为其成本费用于税前列支,否则VIE安排将产生重复征税的高额税务成本。在构建一系列VIE协议控制的文件时,往往易被忽略的是相关费用是否符合《企业所得税法》所规定的“企业实际发生的与取得收入有关的、合理的支出”这一基本命题。一般而言,如果WFOE仅仅作为一个收取费用的主体而存在,但并未真正开展据以支撑其收入的经营活动,那么相关费用与境内运营实体的收入既不相关,亦不合理,国内运营实体向WFOE支付的高额费用(甚至是全部利润)存在较高的无法在税前抵扣的风险。

发票问题亦应受到关注,在运营实体与WFOE间发生咨询费、服务费、管理费等支付时,将涉及增值税发票开具的问题。由于开具与接受“与实际经营业务情况不符的发票”,都将有可能构成虚开发票,因此WFOE与运营实体间“实际经营业务”的真实情况可能受到严格的考察与检验,而发票的合规性可能作为突破口受到质疑,不合规发票作为税前抵扣凭证的有效性也将受到挑战,从而影响运营实体就相关成本费用可否于税前抵扣的问题。

即使据以支付相关费用的交易的真实性与相关性无虞,关联交易合理性(即转让定价问题)也值得留意。基于VIE协议下的控制关系,运营实体与WFOE之间有理由被认定为关联关系。诚然,国家税务总局公告2017年第6号规定“实际税负相同的境内关联方之间的交易,只要该交易没有直接或者间接导致国家总体税收收入的减少,原则上不作特别纳税调整”,但作为前提条件的“没有直接或者间接导致国家总体税收收入的减少”需要审视:如果WFOE能够取得特定的优惠税率(高新技术企业或是西部大开发税收优惠等),则可能引发反避税调查而面临税务调整。

三、对外利润分配税收协定待遇的适用

WFOE取得的税后利润,可对境外股东进行分配。VIE架构的搭建中,香港是最为热门的境外股东设立地,部分原因是基于内地-香港税收安排,股息红利分配有机会适用5%的优惠税率(相较于一般情形的10%)。

以上就是利用BVI公司和开曼公司在海外搭建VIE架构的流程,如果您还有任何疑问可以咨询佰汇康在线客服或者留言。

推荐阅读:注册海外公司选择哪个注册地比较好

标题:如何利用BVI和开曼公司在海外合规化搭建VIE架构

地址:http://www.hkaac.org/dljz/156.html

香港公司转让:http://www.baihuikangjt.com/col.jsp?id=116

公司注册:http://www.bhkgj.com/

相关文章推荐:

·开了香港银行账户如何维护不会被冻结呢?

·注册BVI公司后如何查询公司信息以确保真实性?

·不同行业之间如何选择离岸注册地?

·在柬埔寨注册公司的利好政策有哪些?

·什么是离岸基金?如何设立离岸投资公司和成立境外私募基金?

·为什么离岸公司不需要交税?如何注册呢?